Contact Whatsapp085210254902

PMK- 60/PMK.03/2022

TATA CARA PENUNJUKAN PEMUNGUT, PEMUNGUTAN, PENYETORAN, DAN PELAPORAN PAJAK PERTAMBAHAN NILAI ATAS PEMANFAATAN BARANG KENA PAJAK TIDAK BERWUJUD DAN/ATAU JASA KENA PAJAK DARI LUAR DAERAH PABEAN DI DALAM DAERAH PABEAN MELALUI PERDAGANGAN MELALUI SISTEM ELEKTRONIK

PER-12/PJ/2020

BATASAN KRITERIA TERTENTU PEMUNGUT SERTA PENUNJUKAN PEMUNGUT, PEMUNGUTAN, PENYETORAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI ATAS PEMANFAATAN BARANG KENA PAJAK TIDAK BERWUJUD DAN/ATAU JASA KENA PAJAK DARI LUAR DAERAH PABEAN DI DALAM DAERAH PABEAN MELALUI PERDAGANGAN MELALUI SISTEM ELEKTRONIK

Latar Belakang

Untuk melaksanakan ketentuan Pasal 44E ayat (2) huruf f UU KUP (Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan UndangUndang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan).

Tujuan

Memberikan kepastian hukum untuk melakukan pemungutan Pajak Pertambahan Nilai (PPN) atas pemanfaatan Barang Kena Pajak (BKP) tidak berwujud dan/atau Jasa Kena Pajak (JKP) dari luar Daerah Pabean di dalam Daerah Pabean melalui Perdagangan Melalui Sistem Elektronik (PMSE).

Memberikan kesetaraan perlakuan (level of playing field) antara pelaku usaha konvensional dan digital, baik di dalam negeri maupun di luar negeri.

Menyelaraskan ketentuan mengenai tarif dan pelaporan PPN.

Optimalisasi penerimaan pajak.

Objek Pemungutan PPN

PER-12/PJ/2020

dari luar Daerah Pabean di dalam Daerah Pabean melalui PMSE

Meliputi transaksi Business-to-Business (B2B) dan Business-to-Consumer (B2C)

Contoh:

e-Book, e-magazine, e-comic

Computer software (piranti lunak), aplikasi digital, games digital

Multimedia, data elektronik; Virtual goods, virtual coin

Streaming film, streaming musik, atau konten audio-visual lainnya

Web hosting, video conference services, atau layanan jasa lainnya yang berbasis piranti lunak.

Catatan:

Atas pemanfaatan barang tidak berwujud dan/atau jasa yang tidak dikenai PPN atau dibebaskan dari pengenaan PPN, dikecualikan dari pemungutan PPN PMSE cfm. PMK-60/PMK.03/2022.

Pemanfaatan BKP Tidak Berwujud

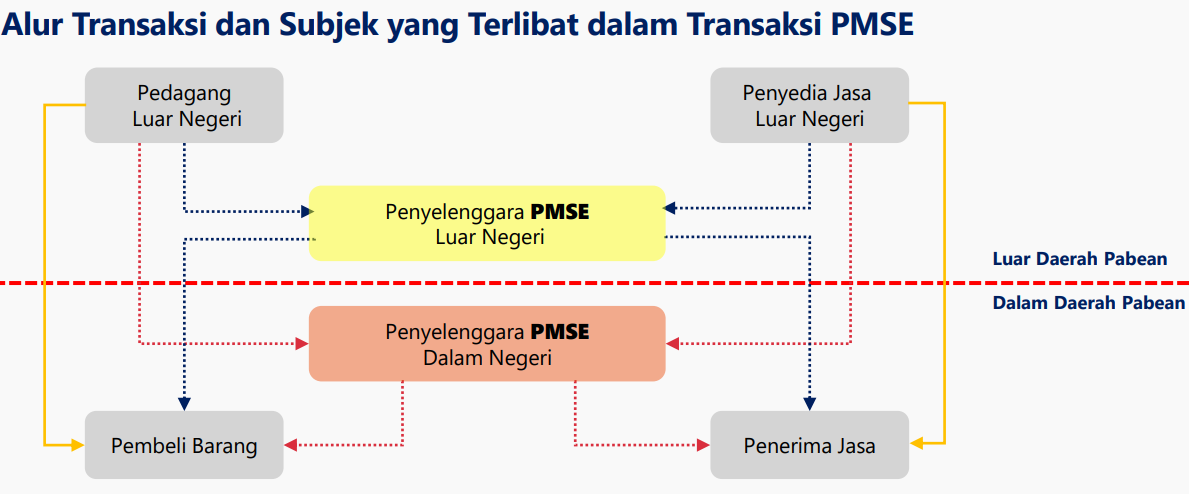

Pelaku Usaha PMSE

• Pedagang LN

• Penyedia Jasa LN

• Penyelenggara PMSE LN

• Penyelenggara PMSE DN

Ditunjuk sebagai Pemungut PPN PMSE

Note :

Transaksi langsung

Transaksi melalui PPMSE LN

Transaksi melalui PPMSE DN

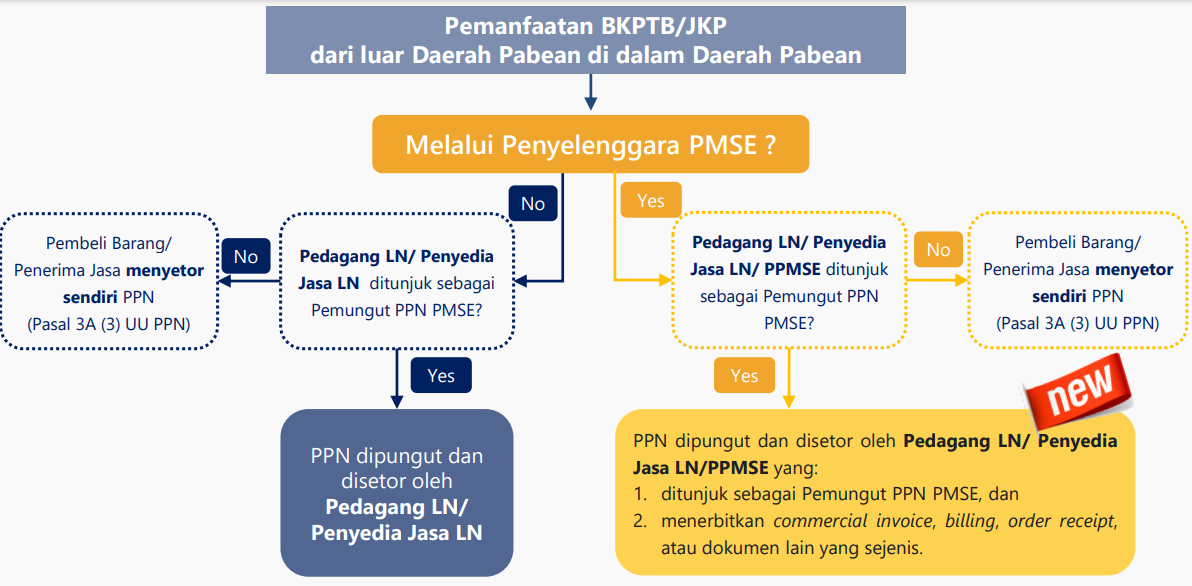

Pembeli Barang/Penerima Jasa

Pembeli merupakan Orang Pribadi atau Badan yang memenuhi kriteria:

a. bertempat tinggal atau bertempat kedudukan di Indonesia:

1. alamat korespondensi atau penagihan Pembeli berada di Indonesia; dan/atau

2. pemilihan negara saat registrasi di laman dan/atau sistem yang disediakan dan/atau ditentukan oleh Pemungut PPN PMSE adalah Indonesia;

b. melakukan pembayaran menggunakan fasilitas debit, kredit, dan/atau fasilitas pembayaran lainnya yang disediakan oleh institusi di Indonesia; dan/atau

c. bertransaksi dengan menggunakan alamat internet protocol di Indonesia atau menggunakan nomor telepon dengan kode telepon negara Indonesia.

Pemungut PPN PMSE

Pelaku Usaha PMSE yang terdiri atas:

• Pedagang Luar Negeri

• Penyedia Jasa Luar Negeri

• Penyelenggara PMSE Luar Negeri dan/atau

• Penyelenggara PMSE Dalam Negeri, yang ditunjuk oleh Menteri Keuangan.

→ Pemungut PPN PMSE

Batasan kritera tertentu penunjukan sebagai Pemungut PPN PMSE:

• Nilai transaksi melebihi Rp600 juta dalam 1 tahun atau Rp50 juta dalam 1 bulan; dan/atau

• Jumlah traffic atau pengakses melebihi 12.000 dalam 1 tahun atau 1.000 dalam 1 bulan.

PER-12/PJ/2020

Wewenang penunjukan sebagai Pemungut PPN PMSE dilimpahkan dari Menteri Keuangan kepada Dirjen Pajak.

• Penunjukan sebagai Pemungut PPN PMSE dilakukan dengan menerbitkan Kepdirjen dan mulai berlaku awal bulan berikutnya setelah tanggal penetapan Kepdirjen penunjukan.

• Pemungut PPN PMSE diberikan nomor identitas perpajakan sebagai sarana administrasi perpajakan→ Diterbitkan SKT dan Kartu Nomor Identitas Perpajakan.

• Pelaku Usaha PMSE yang belum ditunjuk sebagai Pemungut PPN PMSE, tetapi memilih untuk ditunjuk, dapat menyampaikan pemberitahuan kepada DJP → Dapat disampaikan melalui Portal PMSE atau email.

Dirjen Pajak dapat mencabut penunjukan sebagai Pemungut PPN PMSE, dalam hal tidak memenuhi batasan kriteria tertentu atau berdasarkan pertimbangan Dirjen Pajak dengan menerbitkan Kepdirjen dan mulai berlaku awal bulan berikutnya setelah tanggal penetapan Kepdirjen pencabutan

→ Nomor identitas perpajakan dapat dihapus.

Aktivasi Akun Pemungut PPN PMSE

Pemungut PPN PMSE wajib melakukan aktivasi akun dan pemutakhiran data secara online melalui aplikasi atau sistem yang ditentukan dan/atau disediakan oleh Direktorat Jenderal Pajak (Portal PMSE) paling lama sebelum penunjukan sebagai Pemungut PPN PMSE mulai berlaku.

Pemungut PPN PMSE yang telah melakukan aktivasi akun dapat menggunakan Portal PMSE untuk melaksanakan hak dan memenuhi kewajiban perpajakannya sebagai Pemungut PPN PMSE.

Pembetulan Kepdirjen Penunjukan

Dalam hal elemen data dalam Kepdirjen penunjukan berbeda dengan keadaan sebenarnya, Pemungut PPN PMSE menyampaikan pemberitahuan kepada Dirjen Pajak. → Dapat disampaikan melalui Portal PMSE atau email.

Berdasarkan pemberitahuan perubahan elemen data dalam Kepdirjen penunjukan atau dalam hal terdapat kekeliruan dalam penerbitan Kepdirjen penunjukan, Dirjen Pajak menerbitkan keputusan pembetulan.

→ Penunjukan sebagai Pemungut PPN PMSE tetap berlaku.

Pemungutan PPN PMSE

Tarif:

11% dari Dasar Pengenaan Pajak → mulai tanggal 1 April 2022

12% dari Dasar Pengenaan Pajak → mulai berlaku pada saat diberlakukannya penerapan tarif PPN cfm. Pasal 7 ayat (1) huruf b UU PPN (paling lambat tanggal 1 Januari 2025)

Dasar Pengenaan Pajak: Nilai berupa uang yang dibayar oleh Pembeli Barang/Penerima Jasa, tidak termasuk PPN.

Saat pemungutan PPN PMSE: Saat pembayaran oleh Pembeli.

Skema Transkasi dan Pihak yang Memungut dan Menyetor PPN PMSE

Bukti Pungut PPN PMSE

Pemungut PPN PMSE membuat bukti pungut PPN berupa commercial invoice, billing, order receipt, atau dokumen lain yang sejenis, serta menyebutkan pemungutan PPN dan telah dilakukan pembayaran.

→ Dibuat sesuai dengan kelaziman usahanya.

Penyebutan pemungutan PPN dalam bukti pungut PPN dapat dicantumkan:

• secara terpisah dari DPP; atau

• sebagai bagian dari nilai pembayaran.

Dalam hal Pembeli Barang/Penerima Jasa bermaksud untuk mengkreditkan PPN yang dibayar sebagaimana tercantum dalam bukti pungut PPN, Pembeli Barang/Penerima Jasa harus memberitahukan keterangan berupa nama dan NPWP kepada Pemungut PPN PMSE untuk dicantumkan dalam bukti pungut PPN.

Bukti pungut PPN merupakan dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak sepanjang mencantumkan:

• nama dan NPWP Pembeli Barang/Penerima Jasa; atau

• alamat posel (email) yang terdaftar pada administrasi DJP.

Dalam hal bukti pungut PPN belum dapat mencantumkan nama dan NPWP, atau alamat posel (email), bukti pungut PPN dimaksud termasuk dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak, sepanjang dilampiri dengan dokumen yang membuktikan bahwa akun Pembeli Barang/Penerima Jasa pada Sistem Elektronik Pemungut PPN PMSE memuat:

• nama dan NPWP Pembeli Barang atau Penerima Jasa; atau

• alamat posel (email) yang terdaftar pada administrasi DJP.

PPN yang tercantum dalam dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak merupakan Pajak Masukan yang dapat dikreditkan oleh PKP Pembeli Barang/Penerima Jasa sepanjang memenuhi ketentuan pengkreditan Pajak Masukan.

PenyetoranPPN PMSE

• secara elektronik ke kas negara melalui bank/pos persepsi atau lembaga persepsi lainnya di Indonesia; dan/atau

• melalui cara lain yang ditentukan dan/atau disediakan oleh DJP.

• Kode Akun Pajak : 411219 (PPN Lainnya); dan

• Kode Jenis Setoran : 111 (Setoran Masa PPN dari Kegiatan PMSE).

Pelaporan PPN PMSE

LAPORAN TRIWULANAN

Wajib

Pemungut PPN PMSE wajib melaporkan PPN yang dipungut dan telah disetor, secara triwulanan untuk periode 3 (tiga) Masa Pajak, paling lama akhir bulan berikutnya setelah periode triwulan berakhir. Periode triwulan terdiri dari:

Triwulan I : Januari s.d. Maret

Triwulan II : April s.d. Juni

Triwulan III : Juli s.d. September

Triwulan IV : Okt s.d. Desember

LAPORAN TAHUNAN

Jika diminta DJP

Direktur Jenderal Pajak dapat meminta Pemungut PMSE untuk menyampaikan laporan rincian transaksi PPN yang dipungut untuk setiap periode 1 (satu) tahun kalender.

Laporan Triwulanan

Apabila dalam suatu Masa Pajak, terdapat kelebihan PPN yang dikompensasikan, yang berasal dari triwulan sebelumnya, laporan triwulanan juga memuat jumlah kelebihan PPN yang dikompensasikan dan periode triwulan terjadinya kelebihan PPN yang dikompensasikan.

Laporan triwulanan menggunakan:

• mata uang yang dipilih oleh Pemungut PPN PMSE di akunnya pada Portal PMSE; dan

• bahasa Indonesia dan/atau bahasa Inggris.

Apabila setelah laporan triwulan dilaporkan diketahui terdapat kekurangan PPN atau kelebihan PPN, Pemungut PPN PMSE wajib melakukan pembetulan laporan triwulan yang bersangkutan.

Laporan triwulanan diperlakukan sebagai SPT Masa PPN PMSE.

Kewajiban pelaporan tetap berlaku dalam hal jumlah PPN yang dipungut pada periode triwulan yang bersangkutan nihil.

Laporan triwulanan berbentuk elektronik dan disampaikan melalui Portal PMSE → Diberikan BPE

Isi Laporan Triwulanan

|

Dalam hal aplikasi/sistem yang disediakan/ditentukan DJP telah dapat memuat rincian transaksi * |

Dalam hal aplikasi/sistem yang disediakan/ditentukan DJP belum dapat memuat rincian transaksi * |

|

Jumlah Pembeli Barang dan/atau Penerima Jasa |

Jumlah Pembeli Barang dan/atau Penerima Jasa |

|

Jumlah pembayaran |

Jumlah pembayaran |

|

Jumlah PPN yang dipungut |

Jumlah PPN yang dipungut;dan |

|

Rincian transaksi PPN yang dipungut, yang memuat: a. nomor dan tanggal bukti pungut PPN; b. jumlah pembayaran; c. jumlah PPN yang dipungut; dan d. nama dan NPWP Pembeli Barang dan/atau Penerima Jasa dalam hal bukti pungut PPN mencantumkan NPWP tersebut. |

Jumlah Pajak Pertambahan Nilai yang telah disetor |

Isi Laporan Tahunan

|

Dalam hal aplikasi/sistem yang disediakan DJP telah dapat memuat rincian transaksi dalam Laporan Triwulanan |

Dalam hal aplikasi/sistem yang disediakan DJP belum dapat memuat rincian transaksi dalam Laporan Triwulanan |

|

Nomor dan tanggal bukti pungut PPN |

|

|

Jumlah pembayaran |

|

|

Jumlah PPN yang dipungut |

|

|

Tidak perlu ada laporan tahunan |

Nama dan NPWP Pembeli Barang dan/atau Penerima Jasa dalam hal bukti pungut PPN mencantumkan NPWP tersebut |

Laporan rincian transaksi tahunan menggunakan: • mata uang yang dipilih oleh Pemungut PPN PMSE di akunnya pada Portal PMSE; dan • bahasa Indonesia dan/atau bahasa Inggris.

Laporan tahunan berbentuk elektronik dan disampaikan melalui Portal PMSE

→ Diberikan BPE.

Kurang/Lebih Setor PPN PMSE

KURANG SETOR

Apabila dalam suatu Masa Pajak, jumlah PPN yang disetorkan kurang dari jumlah PPN yang seharusnya disetor, atas kekurangan PPN tersebut wajib disetorkan ke kas negara untuk Masa Pajak yang bersangkutan.

LEBIH SETOR

Apabila dalam suatu Masa Pajak, jumlah PPN yang disetorkan melebihi jumlah PPN yang seharusnya disetor, selisihnya merupakan kelebihan PPN yang dapat dikompensasikan ke Masa Pajak kelebihan PPN ditemukan.

Double Bayar PPN PMSE

Dalam hal telah dilakukan pemungutan PPN oleh Pemungut PPN PMSE, tetapi Pembeli Barang/Penerima Jasa juga memungut dan menyetorkan sendiri PPN yang terutang sesuai dengan ketentuan Pasal 3A UU PPN, PPN yang disetor sendiri tersebut dapat:

Pengujian Pajak Masukan dari PPN PMSE

Dalam hal diperlukan pengujian terhadap Pajak Masukan yang dikreditkan oleh PKP dalam rangka pelaksanaan hak dan/atau pemenuhan kewajiban perpajakan, pengujian dimaksud dilakukan terhadap bukti yang dimiliki PKP berupa :

bukti pungut PPN; dan

bukti pembayaran atas PPN yang dipungut.

Ketentuan Peralihan

PMK yang Dicabut dan Dinyatakan Tidak Berlaku

Peraturan Menteri Keuangan Nomor 48/PMK.03/2020 tentang Tata Cara Penunjukan Pemungut, Pemungutan, dan Penyetoran, serta Pelaporan Pajak Pertambahan Nilai atas Pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak dari Luar Daerah Pabean di Dalam Daerah Pabean Melalui Perdagangan Melalui Sistem Elektronik

Saat PMK Mulai Berlaku

Tanggal 1 April 2022

Pokok-pokok Perubahan (1/3)

|

Substansi |

PMK-48/PMK.03/2020 |

PMK-60/PMK.03/2022 |

|

Dasar hukum pembentukan. |

Pasal 6 ayat (13) huruf a Perppu-1/2020. |

Pasal 44E ayat (2) huruf f UU KUP. |

|

Perbaikan redaksional. |

Penyebutan istilah yang didefinisikan dalam singkatan. |

Penyebutan istilah yang didefinisikan tidak dalam singkatan. |

|

Pelaku Usaha PMSE yang ditunjuk sebagai Pemungut. |

Dalam hal Pedagang LN atau Penyedia Jasa LN melakukan transaksi dengan Pembeli Barang dan/atau Penerima Jasa melalui Penyelenggara PMSE LN atau PPMSE DN, PPN yang terutang atas pemanfaatan BKP Tidak Berwujud dan/atau JKP dari luar Daerah Pabean di dalam Daerah Pabean tersebut, dapat dipungut, disetorkan, dan dilaporkan oleh Pedagang LN, Penyedia Jasa LN, PPMSE LN, atau PPMSE DN yang ditunjuk sebagai Pemungut PPN PMSE. |

Dalam hal Pedagang LN atau Penyedia Jasa LN melakukan transaksi dengan Pembeli Barang dan/atau Penerima Jasa melalui Penyelenggara PMSE LN atau Penyelenggara PMSE DN, PPN yang terutang atas pemanfaatan BKP tidak berwujud dan/atau JKP dari luar Daerah Pabean di dalam Daerah Pabean tersebut, dipungut, disetorkan, dan dilaporkan oleh Pedagang LN, Penyedia Jasa LN, Penyelenggara PMSE LN, atau Penyelenggara PMSE DN yang: a. ditunjuk sebagai Pemungut PPN PMSE; dan b. menerbitkan commercial invoice, billing, order receipt, atau dokumen sejenis. Pasal 11 ayat (2) PER-12/PJ/2020 |

|

Tarif PPN. |

10%. |

a. 11%, yang mulai berlaku pada tanggal 1 April 2022; b. 12%, yang mulai berlaku pada saat diberlakukannya penerapan tarif PPN Pasal 7 ayat (1) huruf b UU PPN. |

Pokok-pokok Perubahan (2/3)

|

Substansi |

PMK-48/PMK.03/2020 |

PMK-60/PMK.03/2022 |

|

Laporan triwulanan. |

Laporan pemungutan PPN PMSE dibuat secara triwulanan untuk periode 3 (tiga) Masa Pajak, paling lama akhir bulan berikutnya setelah periode triwulan berakhir, yang paling sedikit memuat: a. jumlah Pembeli Barang dan/atau Penerima Jasa; b. jumlah pembayaran; c. jumlah PPN yang dipungut; dan d. jumlah PPN yang telah disetor, untuk setiap Masa Pajak |

Laporan pemungutan PPN PMSE dibuat secara triwulanan untuk periode 3 (tiga) Masa Pajak, paling lama akhir bulan berikutnya setelah periode triwulan berakhir, yang paling sedikit memuat: a. jumlah Pembeli Barang dan/atau Penerima Jasa; b. jumlah pembayaran; c. jumlah PPN yang dipungut; dan d. rincian transaksi PPN yang dipungut, *) untuk setiap Masa Pajak. *) Paling sedikit dalam rincian transaksi PPN: a. nomor dan tanggal bukti pungut PPN; b. jumlah pembayaran; c. jumlah PPN yang dipungut; dan d. nama dan NPWP Pembeli Barang dan/atau Penerima Jasa dalam hal bukti pungut PPN mencantumkan NPWP |

|

Dalam hal rincian transaksi PPN yang dipungut belum dapat dilakukan melalui aplikasi atau sistem DJP, maka laporan triwulanan paling sedikit memuat: a. jumlah Pembeli Barang dan/atau Penerima Jasa; b. jumlah pembayaran; c. jumlah PPN yang dipungut; dan d. jumlah PPN yang telah disetor, untuk setiap Masa Pajak |

Pokok-pokok Perubahan (3/3)

|

Substansi |

PMK-48/PMK.03/2020 |

PMK-60/PMK.03/2022 |

|

Laporan tahunan |

Direktur Jenderal Pajak dapat meminta Pemungut PPN PMSE untuk menyampaikan laporan rincian transaksi PPN yang dipungut untuk setiap periode 1 (satu) tahun kalender, yang paling sedikit memuat: a. nomor dan tanggal bukti pungut PPN; b. jumlah pembayaran; c. jumlah PPN yang dipungut; dan d. nama dan NPWP Pembeli Barang dan/atau Penerima Jasa dalam hal bukti pungut PPN mencantumkan NPWP tersebut. |

a. Direktur Jenderal Pajak dapat meminta Pemungut PPN PMSE untuk menyampaikan laporan rincian transaksi PPN yang dipungut untuk setiap periode 1 (satu) tahun kalender. b. Ketentuan mengenai laporan tahunan tidak berlaku dalam hal aplikasi atau sistem yang disediakan dan/atau ditentukan oleh DJP telah dapat memuat rincian transaksi PPN yang dipungut dalam laporan triwulanan. |

|

Ketentuan Peralihan. |

- |

a. PER-12/PJ/2020 dinyatakan masih tetap berlaku sepanjang tidak bertentangan dengan RPMK. b. Kepdirjen Penunjukan sebagai Pemungut PPN PMSE, yang diterbitkan berdasarkan PMK-48/PMK.03/2020 dan PER-12/PJ/2020 sebelum tanggal 1 April 2022, dinyatakan masih tetap berlaku sampai dengan diterbitkannya Kepdirjen Penunjukan yang baru berdasarkan RPMK. |

|

Saat mulai berlaku |

Tanggal 1 Juli 2020. |

Tanggal 1 April 2022. |

Ilustrasi Kasus

Kasus 1 : pada tanggal 5 April 2022 Tuan A, Subjek Pajak Dalam Negeri memanfaatkan BKP tidak berwujud dari Luar Negeri melalui Penyelenggara PMSE senilai Rp. 5.550.000,- Penyelengaran PMSE luar Negeri tersebut memenuhi persyaratan sesuai per-12/PJ/2020 dan ditunjuk sebagai pemungut PMSE Bagaimana pemungutan PPN nya ?

Jawaban : 1. Tuan A membayar tagihan senilai Rp. 5.550.000,- (harga DPP ditambah PPN 11%) 2. Penyelenggara PMSE Luar Negeri memungut PPN sebesar Rp. 550.000,- atas transaksi penyerahan BKP tidak berwujud tersebut 3. Penyelenggara PMSE Luar Negeri menerbitkan commercial invoice, billing, order receipt dan dokumen lain yang sejenis sebagai bukti pemungutan PPN

Ilustrasi Kasus

Kasus 2 : Pada tanggal 10 April 2022 Tuan Alex, Subjek Pajak Dalam Negeri memanfaatkan Jasa Kena Pajak dari Luar Daerah Pabean di dalam Daerah Pabean tidak melalui Penyelenggara PMSE Penyedia Jasa bukan pemungut PPN PMSE Bagaimana pemungutan PPN atas Pemanfaatan JKP dari Luar Daerah Pabean di dalam Daerah Pabean tersebut ?

Jawaban : 1. Pemanfaatan JKP dari Luar Daerah Pabean di dalam Daerah Pabean tersebut tetap terutang PPN 2. Tuan Alex sebagai Penerima Jasa menyetor sendiri PPN atas Pemanfaatan JKP dari Luar Daerah Pabean di dalam Daerah Pabean tersebut (Pasal 3A (3) UU PPN) jo PMK 40/PMK03/2010

Pertanayaan

1. apakah kalian sudah tau tentang PMK ini ?

2. bagaimanakah yang anda rasakan ketika PMK ini di terbitkan ?

3. ada yang masih belum paham tentang PMK ini ?

Komentar Anda