Contact Whatsapp085210254902

Dalam tahap pemeriksaan, Direktorat Jenderal Pajak (DJP) harus mengirimkan Surat Pemberitahuan Hasil Pemeriksaan (SPHP). Setelah itu, Pemeriksa Pajak perlu melakukan pertemuan akhir yang disebut pembahasan akhir hasil pemeriksaan dengan Wajib Pajak. Mari kita bahas apa yang dimaksud dengan pembahasan akhir hasil pemeriksaan dan bagaimana prosedurnya.

Pemeriksaan merupakan rangkaian tindakan untuk mengumpulkan dan menganalisis data, informasi, atau bukti dengan cara yang objektif dan profesional, sesuai dengan standar pemeriksaan. Tujuannya adalah untuk memeriksa kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakan dan tujuan lainnya.

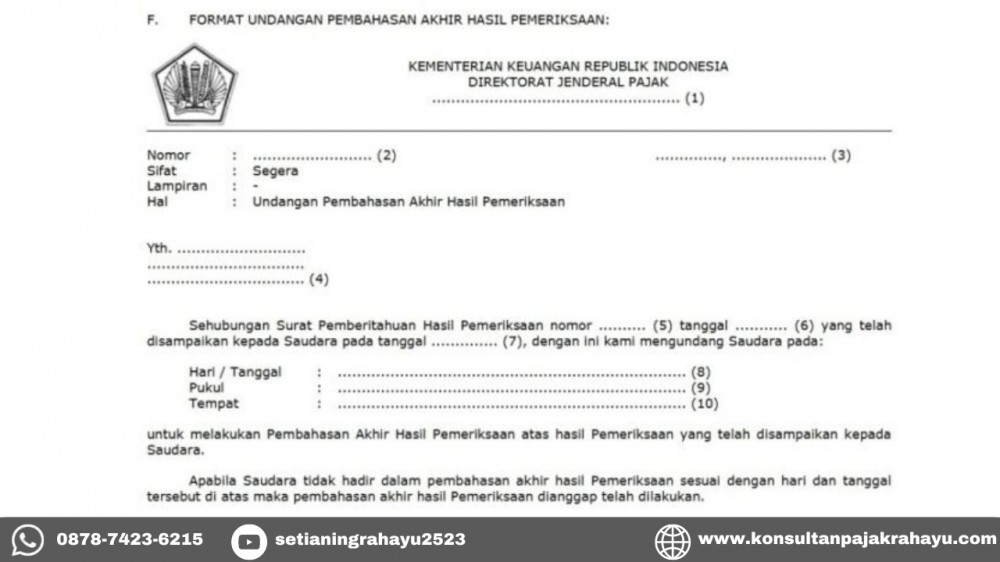

Pembahasan akhir hasil pemeriksaan adalah pertemuan antara Wajib Pajak dan Pemeriksa Pajak untuk membahas temuan hasil pemeriksaan yang dicatat dalam Berita Acara Pembahasan Akhir Hasil Pemeriksaan. Dokumen ini ditandatangani oleh kedua belah pihak dan mencakup koreksi terhadap pokok pajak yang harus dibayarkan, baik yang disetujui maupun yang tidak, serta perhitungan sanksi administratif yang mungkin diterapkan.

Berikut adalah prosedur pembahasan hasil akhir pemeriksaan:

Semoga penjelasan ini membantu Anda memahami proses pembahasan akhir hasil pemeriksaan pajak.

Komentar Anda