Contact Whatsapp085210254902

Definisi pajak restoran dapat ditemukan dalam Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (UU PDRD). Pajak restoran adalah bentuk pajak yang dikenakan atas pelayanan yang disediakan oleh restoran. Restoran di sini mencakup berbagai fasilitas penyedia makanan dan/atau minuman yang memungut bayaran, seperti rumah makan, kafetaria, kantin, warung, bar, dan sejenisnya, termasuk juga layanan jasa boga/katering.

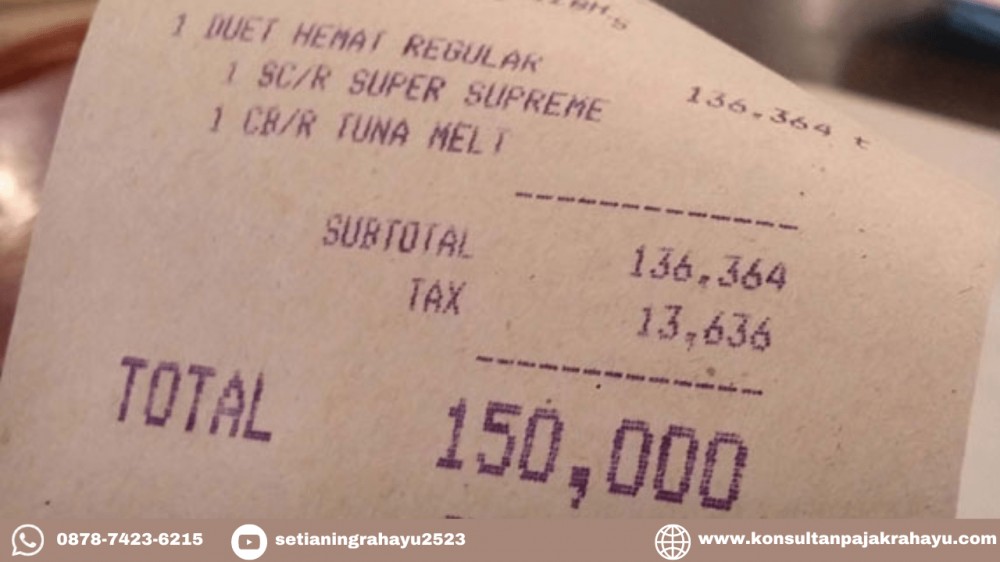

Namun, apakah pajak restoran ini sama dengan PPN? Terkadang, orang mungkin salah mengira pajak yang tertera di struk pembelian makanan atau minuman di restoran atau kafe sebagai PPN. Sebenarnya, pajak yang muncul dalam setiap struk pembelian makanan dan minuman tersebut bukanlah PPN, melainkan pajak restoran atau pajak bangunan 1 (PB1). Hal ini telah diatur dalam UU PDRD. Regulasi ini mengklasifikasikan pajak restoran sebagai salah satu jenis pajak daerah.

Meskipun keduanya berasal dari transaksi jual-beli, ada perbedaan utama antara PPN dan pajak restoran, yaitu dalam hal pemungutan pajaknya dan tarifnya.

PPN dikumpulkan oleh pemerintah pusat melalui Direktorat Jenderal Pajak (DJP), sementara pajak restoran dikumpulkan oleh pemerintah daerah (pemda).

Adapun tarif pajak restoran tertinggi, sesuai dengan Pasal 40 Ayat (1) UU PDRD, adalah sebesar 10 persen dari dasar pengenaan pajak (DPP). Untuk perbandingan, tarif PPN saat ini adalah 11 persen, sesuai dengan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

Objek pajak restoran, seperti yang dijelaskan dalam Pasal 37 Ayat (1) dan (2) UU PDRD, adalah pelayanan yang diberikan oleh restoran dalam penjualan makanan atau minuman yang dikonsumsi oleh pembeli, baik di tempat pelayanan maupun di tempat lain (takeaway).

Subjek pajak restoran adalah individu atau pihak yang dikenakan pajak, yaitu pembeli layanan yang disediakan oleh restoran. Ini berarti pajak restoran tidak dibebankan kepada pemilik restoran, melainkan kepada pembeli atau konsumen. Pembayaran pajak restoran dilakukan bersamaan dengan pembayaran saat melakukan transaksi pembelian, karena pajak ini sudah dimasukkan dalam struk pembelian.

Komentar Anda